Smrteľné zovretie : Tyrania hypoték (3)

Hypotéky na domy predstavujú veľké sumy peňazí a splátky sú rozložené na dlhé obdobia. To znamená, že vytvára sa veľké množstvo peňazí, ktoré zásobí ekonomiku na mnoho rokov. Peniaze vytvorené hypotékami obiehajú v ekonomike, slúžia ako výmenný prostriedok umožňujúci kupovať a predávať menej nákladné spotrebné predmety či služby. Povedané inými slovami, hypotéky do istej miery kompenzujú nedostatok peňazí a robia to tak, že emitujú peniaze do ekonomiky. Takto dlhodobé hypotéky na majetok majú absolútne kľúčový význam pre finančnú ekonomiku postavenú na zadlženosti.

Toto sa môže zdať ako trochu zvláštny pohľad na hypotéky vykresľované predsa ako finančná služba ponúkaná priateľskými stavebnými spoločnosťami; metóda, vďaka ktorej si ľudia môžu dovoliť kúpiť to, čo si inakšie nemôžu dovoliť. Štatisticky je však jednoznačne potvrdené, že hypotéky nie sú ani tak prostriedkom, ktorým sa obyvateľstvo môže stať majiteľom domu, ako skôr mechanizmom na pumpovanie peňazí do ekonomiky.

O našej demokracii sa hovorí, že je založená na vlastníctve majetku, avšak dôkazy svedčia o čomsi úplne inom. V roku 1963 približne 3 milióny domov bolo zaťažených hypotékou.. Do roku 1966 sa toto číslo sa zvýšilo na 11 miliónov, či 45% všetkých domov v krajine. Tento obrovský nárast majetku zaťaženého hypotékou je niekedy zdôvodňovaný tvrdením, že "oveľa viac ľudí teraz vlastní domy". Ale oni ich nevlastnia! Tieto domy sú zaťažené hypotékou a pokiaľ je na ňom uvalená hypotéka, ty ten dom nevlastníš. Veď hypotéka znamená práve to! Človek nevlastní majetok, v ktorom býva, pokiaľ celá hypotéka nie je splatená, pretože príslušná banka či stavebná spoločnosť ostáva až do tohto momentu jeho majiteľom. Časť hodnoty domu, ktorý je zaťažený hypotékou, vlastní stavebná spoločnosť. Keď vezmeme do úvahy hypotéky, dostaneme úplne iný obraz, ktorý John Doling výstižne nazval ako národ dlžníkov.9

Vo Veľkej Británii v priebehu uplynulých 36 rokov počet takzvaných "majiteľov" ustavične rástol. V roku 1960 v 42% všetkého bytového fondu bývali takíto "majitelia". V roku 1996 toto číslo už bolo 66%. Práve tento ustavičný nárast umožnil vzniknúť populárnej predstave, že sme spoločnosťou majiteľov domov. Tento trend ku kupovaniu domov však maskuje dramatický pokles počtu ozajstných majiteľov domov a masívny nárast bytovej zadlženosti. Za obdobie 1960 až 1996 podiel domov súkromnom vlastníctve, čiže nezaťažených žiadnou hypotékou, poklesol z 51% na 35%. Napriek 36 rokom, počas ktorých ľudia zaplatili obrovské sumy na hypotéky, podiel domov súkromnom vlastníctve poklesol!

Na druhej strane počet domov zaťažených hypotékou vzrástol z 3,3 milióna na takmer 11 miliónov, čiže z necelých 20% na takmer 50% všetkých domov. Ale dokonca aj tento enormný nárast je zatienený sumou, ktorú dlhuje týchto 11 miliónov "majiteľov". V roku 1960 priemerný dlh na dom zaťažený hypotékou činil približne 990 Lstg. To sa rovnalo približne 1,1 násobku priemernej ročnej mzdy. V roku 1996 priemerný dlh na takýto dom predstavoval vyše 38 000 Lstg, čo je dvojnásobok priemernej ročnej mzdy. Inými slovami povedané, nielenže vlastníme menší podiel domov než pred 30 rokmi, nielenže 4 krát viac domov je zaťažených hypotékami, ale aj dlhujeme zhruba dvakrát toľko v porovnaní s naším ročným príjmom! Toto je praktický dôsledok nárastu nezaplatených hypoték z 3,5 mld Lstg v roku 1963 na 411 mld Lstg v roku 1996.

ŠTATISTIKA DOMOV A HYPOTÉK VO VEĽKEJ BRITÁNII ZA OBDOBIE ROKOV 1960 -1996

| ROK | Celkový hypotekárny dlh (milióny Lstg) | Hypotekárny dlh ako % peňažnej zásoby |

Počet domov zaťažených hypotékou (v tis.) |

% domov zaťažených hypotékou |

% majiteľov domov |

Priemerná hypotéka na dom (Lstg) |

Priemerná hypotéka ako % z ceny domu | Pomer priem. hypotéky k priemernému príjmu | Náklady na domy ako % z príjmu domácnosti | % domov obývaných "majiteľmi" a zaťažených hypotékou |

| 1960 |

3350 |

- |

3355 |

21% |

51% |

908 |

40% |

1,18 |

9,5% |

19% |

| 1962 |

3938 |

- |

3555 |

21% |

51% |

1120 |

38% |

1,21 |

10% |

19% |

| 1964 |

5299 |

36% |

3918 |

23% |

50% |

1335 |

39% |

1,28 |

11% |

20% |

| 1966 |

7417 |

42% |

4232 |

24% |

49% |

1753 |

43% |

1,48 |

11,5% |

22% |

| 1968 |

9428 |

45% |

4536 |

25% |

49% |

2078 |

45% |

1,57 |

12,5% |

23% |

| 1970 |

11518 |

48% |

4,776 |

25% |

49% |

2412 |

46% |

1,51 |

12,5% |

24% |

| 1972 |

16119 |

50% |

5264 |

27% |

47% |

3062 |

36% |

1,56 |

12,5% |

19% |

| 1974 |

21384 |

45% |

5626 |

29% |

46% |

3801 |

34% |

1,43 |

14% |

18% |

| 1976 |

28960 |

49% |

5897 |

29% |

45% |

4911 |

38% |

1,28 |

15% |

21% |

| 1978 |

38657 |

50% |

6,124 |

30% |

46% |

6,312 |

39% |

1,33 |

15% |

21% |

| 1980 |

52441 |

53% |

6210 |

30% |

47% |

8445 |

36% |

1,26 |

15% |

19% |

| 1982 |

76399 |

55% |

6518 |

30% |

48% |

11712 |

49% |

1,43 |

16,5% |

26% |

| 1984 |

108331 |

60% |

7313 |

33% |

45% |

14813 |

51% |

1,57 |

16% |

28% |

| 1986 |

154228 |

66% |

8138 |

36% |

41% |

18959 |

52% |

1,76 |

17,5 |

31% |

| 1988 |

223934 |

71% |

8564 |

37% |

42% |

26148 |

53% |

2,05 |

19% |

31% |

| 1990 |

294115 |

67% |

9415 |

40% |

39% |

31239 |

52% |

2,07 |

18% |

32% |

| 1992 |

339725 |

67% |

9922 |

42% |

37% |

34240 |

56% |

1,97 |

18% |

35% |

| 1994 |

376179 |

68% |

10410 |

43% |

36% |

36136 |

56% |

1,93 |

17% |

36% |

| 1996 |

409433 |

63% |

10650 |

43% |

33% |

38444 |

57% |

1,99 |

17% |

37% |

Ďalším charakteristickým rysom finančného systému postaveného na zadlženosti, ktorý podrobnejšie budeme analyzovať v ďalšej kapitole, je vytrvalé zhoršovanie kúpnej sily. Kúpa domu je čoraz drahšia v porovnaní s príjmami. Od roku 1960 do 1997 priemerná cena domu vzrástla z 2,9 na 3,7 násobok priemernej mzdy a vklady nových kupcov sú stále nižšie: klesli z 23% na 14% priemernej ceny domu. V dôsledku toho platby za dom pohlcujú z rodinného rozpočtu dvakrát toľko než v roku 1960 (9,5% v roku 1960, 17% v roku 1996). V období medzi rokmi 1960 a 1996 bolo postavených 8,4 milióna domov pri priemernej cene 24 000 Lstg a celkových nákladoch 208 mld Lstg. Súčasná hypotekárna zadlženosť je oproti tomuto číslu zhruba dvojnásobná a vysoko prevyšuje pôvodné náklady na stavbu všetkých domov vo Veľkej Británii.

Ekonómovia používajú analýzu čistého imania, ktorá vnáša svetlo do celkovej situácie. Tá je nasledovná. V roku 1960 celková hodnota súkromného bytového fondu krajiny, vypočítaná vynásobením počtu domov priemernou cenou domu v danom čase, predstavovala zhruba 16 mld Lstg. Nezaplatené hypotéky v tom čase činili približne 3,5 mld Lstg, takže podiel súkromných domov zaťažených hypotékou v tom čase predstavoval asi 19%. V roku 1996 celková hodnota súkromného bytového fondu krajiny bola zhruba 1100 mld Lstg, pri hypotékach vo výške 409 mld Lstg. Takže dnes 37% hodnoty súkromného bytového fondu je zaťaženej hypotékami. Ešte nikdy ľudia nevlastnili tak málo z toho, o čom si mysleli, že je ich. Táto štatistika je sumárom predchádzajúcej tabuľky zobrazujúcej eskaláciu bytovej zadlženosti.

V Amerike je situácia s hypotékami ešte dramatickejšia. Michael Hudson, analytik Wall Street a jeden z najvýznamnejších amerických teoretikov platobnej bilancie predložil čísla, ktorými doložil, že 70% amerického súkromného/komerčného dlhu má formu hypotekárneho úveru na nehnuteľnosti.10 Výskum publikovaný v roku 1997 hlavnou americkou federálnou úverovou organizáciou11 ukázal, že v Spojených štátoch nezaplatené hypotéky predstavovali ohromných 4,2 biliónov USD, číslo, ktoré sa v priebehu púhych desiatich rokoch zdvojnásobilo, zatiaľ čo príjmy priemernej domácnosti sa zvýšili iba o tretinu.

Ako vyplýva zo štúdie, za obdobie od roku 1967 do 1997 podiel domov zaťažených hypotékou vzrástol iba nepatrne zo 63,7% na 64,7%. Napriek tak malému nárastu hodnota majetku zaťaženého hypotékou za tých tridsať rokov vzrástla z 36% na ohromných 48%. V každej príjmovej skupine od najnižšej po najvyššiu došlo k nárastu počtu tých, ktorí si nemohli dovoliť priemerný dom ani za štandardných podmienok 30 ročnej hypotéky s fixnou úrokovou sadzbou (najnižšia príjmová skupina z 33% na 61%, vyššia príjmová skupina z 5% na 13%). Pomer ceny domu k zárobkom sa zvýšil (z 2,1 na 2,7 násobok priemerného príjmu domácnosti); priemerná doba trvania hypoték sa predĺžila (z 22 na 27 rokov); percento priemerného príjmu domácnosti určené na splátku hypotéky vzrástlo (z 24% na 33% po zdanení).

Vklady klesli z 18% na 12% u tých, ktorí domy kupujú po prvý raz a z 31% na 25% u tých, ktorí domy kupujú po druhý raz, zatiaľ čo priemerný vek, v ktorom si ľudia môžu dovoliť začať kupovať dom sa zvýšil z 28 na 32 rokov. Táto komplexná a oficiálna štúdia ponúka neradostný obraz vývoja skutočného finančného stavu Američanov. Je pozoruhodné, že všetky štatistiky sledujú príjem domácnosti a nie priemernú mzdu. V Amerike je štandardom rodina s dvomi príjmami a úplne bežné je chodiť na "fušky". Ak by sa náklad spojený s kúpu domu porovnával s priemernou mzdou, porovnanie by dopadlo oveľa nepriaznivejšie a bolo by nutné zdĺhavo vysvetľovať, prečo najbohatší národ na svete nemôže ani na sekundu prestať zarábať.

Tento nárast hypoték nie je fenomén vyskytujúci sa iba vo Veľkej Británii a v Spojených štátoch. Štúdie týkajúce sa bytovej výstavby v Európe, na Ďalekom východe a v Austrálii zistili úplne rovnaké trendy. Michael Ball vo svojej správe píše, že "v osemdesiatych rokoch prepadnutie hypoték a habanie majetku finančnými inštitúciami pre neplatenie výrazne vzrástlo vo všetkých sledovaných krajinách bez ohľadu na stav ich ekonomík."12

Michael Ball a ostatní predkladajú číselné údaje potvrdzujúce ich zistenia. Napríklad v Nemecku sa od roku 1970 do 1980 zvýšilo percento z ceny domu zaťažené hypotékou zo 46% na 57%, v Dánsku zo 71% na 88% (za obdobie od roku 1965 do 1980). Michael Ball píše: "V Dánsku ceny domov tak išli hore, že po odčítaní výdajov na byt a dane, reálne príjmy v roku 1977 boli o 35% nižšie než v roku 1971."13

Jim Kemeny14 skúmal bremeno dlhu v bytovej oblasti v Austrálii. V päťdesiatych rokoch 60% austrálskych rodinných domov bolo zaťažených hypotékou a to číslo sa odvtedy sotva zmenilo. Avšak do roku 1974 celkový hypotékový dlh vo výške 25 000 USD vysoko prevyšoval pôvodné stavebné náklady celého domového fondu v Austrálii. Podobne ako vo Veľkej Británii, napriek desaťročiam splácania bola zaťažená hypotékou väčšia suma než pôvodné náklady na výstavbu všetkých domov. V Japonsku sa zaviedli tzv. "generačné hypotéky" presahujúce štatistickú dĺžku života požičiavateľov a požadujúce, aby dlh splácali aj potomkovia.

Všetky tieto štatistiky predstavujú problém, ktorý mätie stavebných expertov, ekonómov a sociológov. Domy sa považujú za bezpečnú investíciu a ich kúpa sa vykresľuje takmer ako spôsob, ako si zarobiť peniaze. Vďaka rastu cien sa inflácia stáva spojencom, pretože znižuje dlh a zvyšuje hodnotu majetku. Prečo potom aj po vyše 30 rokoch kupovania domu, splácania hypotéky a podpory infláciou ľudia vo Veľkej Británii vlastnia menej zo svojich domov než na začiatku? Prečo tak málo domov prechádza z jednej generácie na druhú? Ako je možné, že ustavične iba kupujeme a kupujeme a nikdy nevlastníme? Prečo sa druhé hypotéky stali také bežné? Nárast druhých hypoték je hlavným zdrojom javy nazývaného "únik majetku" vo fonde domov a je predmetom štúdia v Amerike i v Británii.15 Tento únik majetku vyvádza ekonómov z konceptu, pretože nevedia pochopiť, prečo k tomu dochádza s takou neúprosnosťou.

Niektorí pozorovatelia sú presvedčení, že ak tento trend posledných desaťročí bude pokračovať, bude takmer nemožné kúpiť si dom. Vklady na domy budú také nízke, počiatočné hypotéky budú tak rásť a nové hypotéky sa stanú také bežné, že celkový dlh bude možné vyplatiť až z pozostalosti vypožičiavateľa po jeho smrti. To sa deje už dnes, pričom čoraz častejšie dochádza k prepracovaniu a predĺženiu harmonogramu splátok.

Samozrejme, že väčšina ľudí si myslí, že keď si požičiavajú peniaze na hypotéku, tak si naozaj požičiavajú reálne peniaze a nepríde im na um, že ich treba vytvoriť. Väčšina ľudí splácajúcich hypotéku žije v presvedčení, že dôvodom, pre ktorý oni nemajú peniaze na kúpu domu je to, že tie peniaze má ktosi iný; ktosi, kto má nadbytok peňazí, údajní "boháči", zrejme korporácie. Všetky čísla však dokazujú, že nie je tomu tak. Solventnosť drvivej väčšiny malých spoločností balansuje na hrane noža, zatiaľ čo veľké spoločnosti sú bohaté iba na papieri, keď svoje dlhy majú kompenzované aktívami. Pokiaľ ide o takzvaných "boháčov", aj tieto šťastlivé indivíduá majú veľmi málo skutočných peňazí a určite nie dosť na to, aby sa za ne dali vyplatiť všetky naše hypotekárne dlhy.

Globálny trend smerujúci k zvyšovaniu hypotekárnej zadlženosti môže miasť konvenčných ekonómov a expertov na bytovú výstavbu, ale v rámci peňažného systému postaveného na zadlženosti je úplne logický. Na priamu kúpu domu, podobne ako na kúpu ostatných produktov ekonomiky, peniaze ako také jednoducho neexistujú. Peniaze poskytnuté vo forme pôžičky na hypotéku nie sú peniaze, ktoré predtým ležali v banke. Sú to nové peniaze vytvorené za konkrétnym účelom kúpy domu, o ktoré sa zvyšuje celková peňažná zásoba.

To, že čoraz viac ľudí nemá dosť peňazí na kúpu domu, nie je spôsobené tým, žeby niekto iný mal peňazí nazvyš. Peniaze vznikajú a dostávajú sa do obehu tým, že dostatočný počet ľudí či firiem sa zadlži, pričom kúpa domu sa stala jedným z hlavných spôsobov, ktorými takéto peniaze zaťažené dlhom vznikajú - doslova sú požičané a tým pumpované do ekonomiky prostredníctvom inštitútu hypotéky.

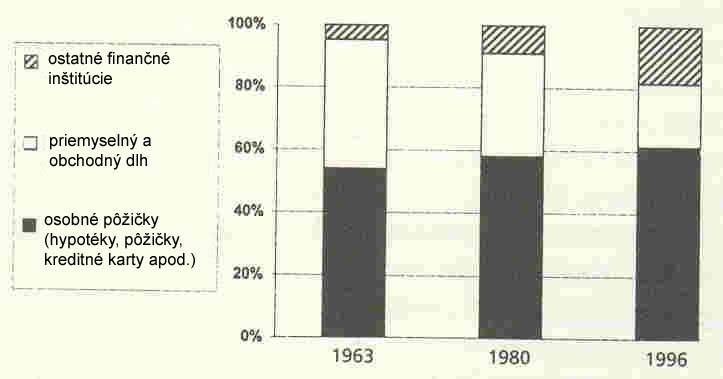

Zadlženosť spojená s kúpou domu je síce veľmi významná, v rámci monetárneho systému postaveného na zadlženosti však predstavuje iba jeden aspekt. Nasleduhjúca tabuľka a diagram uvádzajú celkový objem nezaplatených dlhov. Pozrime sa bližšie na zloženie tohto dlhu. Nasledujúca tabuľka a diagram obsahuje rozpis celkového dlhu na jednotlivé zložky v rokoch 1963, 1980 a 1996.

Sektorová analýza dlhu Veľkej Británie

Celkový nezaplatený dlh

| 1963 |

1980 |

1996 | |

| Osobné pôžičky (hypotéky, pôžičky, kreditné karty a pod.) |

4,4 |

46,6 |

483 |

| Obchodný dlh |

3,4 |

26,5 |

160 |

| Ostatné finančné inštitúcie (OFI) | 0,4 |

7,3 |

145 |

| SPOLU |

8,2 mld* |

80,4 mld |

788 mld |

Relatívne pomery

Zdroj; Štatistické výkazy Bank of England, 1963-1997.

* Nezrovnalosť oproti tabuľke v 1. časti je spôsobená neúplnymi údajmi.

Táto tabuľka ukazuje, že podiel hypoték a ďalších foriem osobnej zadlženosti na emisii peňazí stále rastie, zatiaľ čo podiel obchodného dlhu ustavične klesá. Napriek kľúčovému významu hypoték, britské firmy a spoločnosti vykazujú vyše 160 mld. Lstg dlhu. Tento dlh má podobný vývoj a podobné pozadie ako hypotéky.

Dôvod, pre ktorý väčšina firiem je nútených si požičať, ak chce investovať, je ten istý, pre ktorý väčšina ľudí si požičiava, aby si mohla niečo kúpiť. Nedostatok peňažných prostriedkov má za následok to, že väčšina firiem nie je schopná investovať z vlastného zisku a tržieb. Preto si musí požičať, a to buď od bánk alebo formou vydania akcií, ktoré však sú len ďalšou formou priemyselného dlhu, o ktorom budeme podrobnejšie hovoriť.

Priemyselný a obchodný dlh tvorí nové peniaze presne takým istým spôsobom ako ich tvorí osobný dlh formou hypoték alebo prečerpania kreditných kariet, a to prostredníctvom špirálovitej metódy bankových úverov. Zatiaľ čo úroveň obchodného dlhu v porovnaním s osobnými dlhmi ako sú hypotéky poklesla, celkový obchodný dlh ešte nikdy nebol taký vysoký v reálnom vyjadrení, čiže v porovnaní s celkovou rentabilitou, príjmami, HDP alebo iným porovnávacím štandardom. Dôkazné štatistické údaje uvádzame v nasledujúcej kapitole.

Podobne ako pri hypotékach, vždy, keď nejaká firma investuje, ostatné splácajú svoje staré dlhy, pričom však celková zadlženosť sa stále stupňuje. Podobne ako mnoho majiteľov domov si berie druhé hypotéky, aj firmy čoraz viac sú nútené prolongovať a zvyšovať výšku svojich predchádzajúcich pôžičiek, pričom za posledných tridsať rokov došlo k značnému zvýšeniu "núdzového požičiavania". Pretože ekonomika sa čoraz viac spolieha na spotrebiteľskú dôveru, čo nie je nič iné, než politický eufemizmus pre ľudí, ktorí si požičiavajú, aby mohli kupovať, úplne sa spolieha na investičné úvery bez ohľadu na to, či tovar navyše je alebo nie je potrebný.

Ekonomika sa stala závislou od investícií, pretože s investíciami je spätá tvorba peňazí a bez nepretržitého prílevu nových peňazí vytváraných formou investičných pôžičiek ekonomika bude stagnovať, ako sa to stalo už nesčíselne ráz. O problematike hospodárskych konjunktúr a depresií a o celkovom dopade priemyselnej i osobnej zadlženosti budeme podrobnejšie hovoriť v nasledujúcej kapitole.

-pokračování-

8. Prehľad štatistík stavebných spoločností. The Building Societies' Association. Londýn 1989-1995.

9. John Doling. The Property Owning Democracy. Avebury. 1988.

10. Michael Hudson. The Economic Strategy of American Empire.

11. Patrick Simmons (ed). Housing Statistics of the United States. Bernan Press. 1997.

12. Michael Ball, ed. Housing and Social Changes in Europe and the United States. Routledge. 1988.

13. Michael Ball. Home ownership; a Suitable Case for Reform. Shelter. 1986.

14. Jim Kemeny. The Myth of Home Ownership. Routledge and Kegan Paul. 1981.

15. A. E. Holmans. Estimates of housing equity withdrawal by owner occupiers in the United Kingdom. Department of Environment. 1991.

Převzato: www.paradigma.sk

Preložil Mikuláš Hučko

partner Matrix 2001